Права потребителя напрямую зависят от его готовности согласиться с условиями, представленными в договоре. Потребитель может оспорить законность условий, если сможет доказать отсутствие надлежащего согласия или если соглашение нарушает его законные права. Поэтому обеим сторонам крайне важно убедиться в том, что они достигли четкого понимания всех аспектов, изложенных в договоре, прежде чем он вступит в силу.

Во многих случаях заключение таких соглашений регулируется специальными правовыми нормами, которые обеспечивают справедливость и прозрачность. Соглашение должно отражать искреннюю готовность обеих сторон соблюдать его положения. Часто такие договоры подвергаются контролю со стороны регулирующих органов, чтобы не допустить необоснованного ущемления прав потребителя, особенно если договор включает в себя сложные условия или существенные финансовые обязательства.

Признание значимости взаимного согласия в кредитных договорах подчеркивает важность полностью информированного участия в этом процессе. Обе стороны должны быть осведомлены о своих обязательствах и возможных последствиях их невыполнения. Если одной из сторон удастся доказать, что согласие было получено под принуждением, обманом или в результате введения в заблуждение, можно обратиться в суд. Это еще раз подчеркивает необходимость того, чтобы кредиторы и заемщики заключали такие сделки при четком, осознанном согласовании условий.

Юридические требования к обязательным кредитным соглашениям

Для того чтобы кредитный договор имел юридическую силу, необходимо соблюдение определенных критериев. Соглашение должно быть добровольно заключено обеими сторонами и содержать четкие условия, определяющие обязательства каждой из сторон. Условия, изложенные в договоре, должны быть прозрачными, не оставляющими места для двусмысленности в отношении обязанностей как кредитора, так и заемщика.

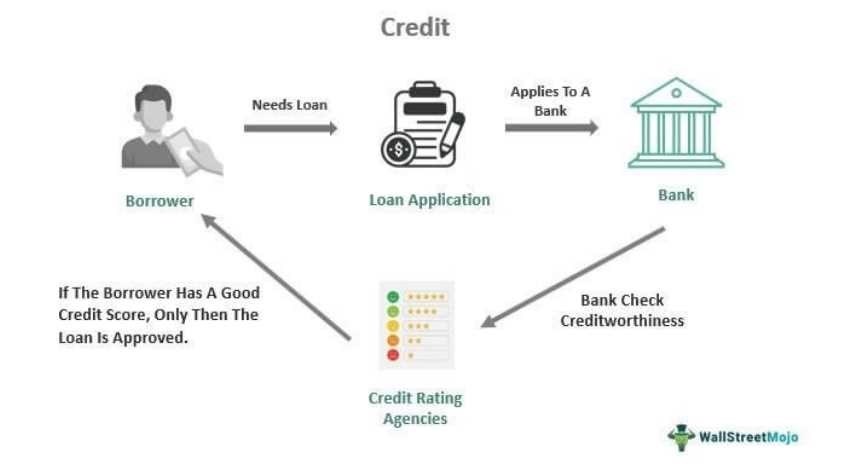

Одной из ключевых особенностей такого договора является включение в него прав потребителя. Очень важно, чтобы права заемщика были защищены законом, чтобы он был полностью информирован об условиях, стоимости займа и возможных последствиях несоблюдения условий договора.

Законы о защите прав потребителей часто требуют, чтобы поставщик кредита раскрывал полную информацию об условиях, включая процентные ставки, графики погашения и возможные штрафы за просрочку платежей или невыполнение обязательств. Эти положения должны быть представлены в ясной, недвусмысленной форме, чтобы заемщик полностью понимал свои обязательства до того, как согласится на них.

Кроме того, действительность договора может зависеть от включения в него конкретных пунктов, таких как прямое согласие заемщика и взаимное принятие согласованных условий. Договор, в котором отсутствуют эти элементы, может быть признан судом недействительным или не имеющим законной силы.

Влияние оферты и акцепта в кредитных договорах

В контексте кредитных договоров процесс оферты и акцепта играет решающую роль в формировании прав и обязанностей участвующих сторон. Формирование таких правоотношений зависит от четкого выражения обеими сторонами намерения быть связанными согласованными условиями.

Ключевыми факторами, влияющими на принятие оферты в кредитных договорах, являются:

Ясность условий: В оферте должны быть четко указаны условия предоставления займа, включая условия погашения и процентные ставки, которые заемщик должен принять, чтобы создать обязательное соглашение.

Намерение быть связанным: И кредитор, и заемщик должны продемонстрировать взаимное согласие, подтвержденное их действиями или письменным акцептом, сигнализирующим о намерении заключить соглашение.

Своевременность акцепта: Акцепт должен произойти в установленный срок, иначе оферта может утратить силу, что сделает соглашение недействительным.

Правоспособность сторон: Кредитор и заемщик должны обладать правоспособностью для заключения договора и быть уверенными в том, что акцепт не нарушает никаких юридических ограничений их прав.

Для потребителей понимание последствий оферты и акцепта имеет решающее значение. Отсутствие четкого и осознанного согласия может привести к спорам относительно условий или действительности договора. Более того, любая двусмысленность в процессе акцепта может поставить под угрозу исполнение соглашения, повлияв на возможность отстаивать права в соответствии с изложенными условиями.

- В случаях, когда одна из сторон оспаривает оферту или акцепт, крайне важно проанализировать коммуникацию и намерения, продемонстрированные в момент заключения соглашения. Такая проверка гарантирует юридическую силу прав, изложенных в кредитном договоре.

- Понимание прав и обязанностей сторон в кредитном договоре

- Для всех сторон, участвующих в кредитной сделке, крайне важно понимать свои права и обязанности, изложенные в условиях договора. Кредитный договор устанавливает четкие обязанности как для кредитора, так и для заемщика, обеспечивая выполнение каждой стороной определенных условий, изложенных в договоре.

- Права и обязанности кредитора

Кредитор, как правило, имеет право взыскать долг в соответствии с оговоренными условиями. Это может включать процентные ставки, графики погашения и любые другие установленные условия. Кредитор также имеет право применять штрафные санкции в случае несоблюдения согласованного графика платежей. Кроме того, кредитор должен обеспечивать прозрачность, предоставляя заемщику всю необходимую информацию об условиях кредитования.

Заемщик, с другой стороны, имеет право требовать внесения изменений в кредитный договор при определенных обстоятельствах, таких как изменение финансового положения. Однако он обязан строго придерживаться оговоренных условий, обеспечивая своевременное погашение основной суммы и всех сопутствующих процентов. Несоблюдение этих требований может привести к юридическим последствиям, включая возврат имущества или другие меры принудительного взыскания, предусмотренные условиями договора.

Механизмы разрешения споров в кредитных соглашениях

Четко определите все участвующие стороны, указав их роли и обязанности. Убедитесь, что каждое обязательство, включая условия погашения, процентные ставки и штрафы, является точным и недвусмысленным, чтобы предотвратить будущие споры.

Включите подробные положения о разрешении споров, указав юрисдикцию и применимые законы, которые регулируют соглашение. Укажите методы обеспечения выполнения условий в случае их несоблюдения.

Учесть права потребителя, разъяснив, как условия договора согласуются с законами о защите прав потребителей. Убедитесь, что права обеих сторон сбалансированы, особенно в отношении односторонних изменений или расторжения договора.

Четко сформулируйте условия невыполнения обязательств и средства защиты, доступные кредитору. Предусмотрите разумный льготный период и объясните процесс уведомления перед принятием дальнейших мер.

Подчеркните важность финансовых условий и убедитесь, что расчет комиссий, процентных ставок и других платежей соответствует соответствующим правовым нормам. Избегайте двусмысленных формулировок, которые впоследствии могут быть оспорены.

Убедитесь, что все необходимые сведения раскрыты, например, проинформируйте заемщика о потенциальных рисках, связанных с неуплатой. Хорошо структурированное соглашение даст четкое представление о финансовых обязательствах заемщика и снизит вероятность недопонимания.

Проверьте возможность принудительного исполнения договора, убедившись, что все его положения соответствуют применимым законодательным требованиям. Во избежание неисполнимости включите в договор все предусмотренные законом права, которые могут отменить положения договора.

Наконец, убедитесь, что все условия ясны, последовательны и логически выстроены. Неоднозначность формулировок или структуры может привести к неисполнимости или неправильному толкованию в будущих судебных разбирательствах.